『政令・内閣府令案等に対するパブリックコメント結果について』

カリキュラム及び概要

- 日時:2020年4月24日(金)

- 場所:オンライン配信

- 第一部 『暗号資産現物・カストディについて』

アンダーソン・毛利・友常法律事務所/長瀨威志氏 - 第二部 『暗号資産デリバティブ取引/暗号資産信用取引のパブリックコメント結果』

創・佐藤法律事務所/斎藤創氏 - 第三部 『令和元年資金決済法・金商法改正を踏まえた政府令等パブコメ結果について(STO関連)』

西村あさひ法律事務所/芝章浩氏

※オンデマンド映像については、会員ページよりご視聴いただけます。

『暗号資産現物・カストディについて』

アンダーソン・毛利・友常法律事務所/長瀨威志氏

ただ今ご紹介にあずかりました、アンダーソン・毛利・友常法律事務所の長瀬と申します。本日は2020年4月3日に公表されました暗号資産法制に関するパブリックコメント回答のうち、暗号資産現物、またはカストディに関する規制を中心としたパブリックコメント回答の解説を担当させていただきます。本日はどうぞよろしくお願いいたします。

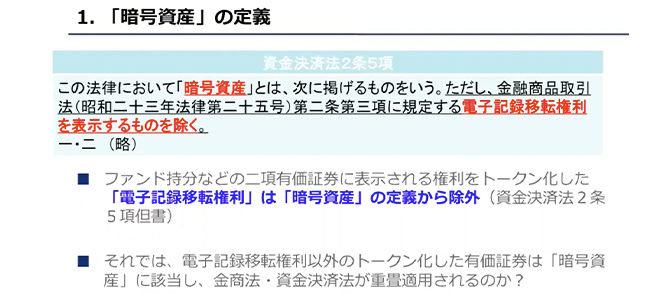

まず、今回のパブリックコメント回答の全体像は全体で280を超え、全部で10個のパートに分かれております。中心になるのは、暗号資産現物に関する暗号資産交換業に関する制度整備、金商法で規制されることになった暗号資産デリバ規制、またはSTOといわれるような資金調達に使えるトークンの有価証券を使った資金調達に関する規制部分のパブリックコメント回答となっております。

本日私は、そのうちの最初の部分、暗号資産交換業に係る制度整備、パブリックコメント回答の番号としては№1から59までを担当させていただきます。こちらはさらに細分化すると、大きくは13項に項目を分けることが出来ます。このうち、特に赤字で記載させていただいた1番目の暗号資産の定義の部分、2番目の暗号資産カストディ規制の部分が大きく重要なポイントになります。9番目の青字、暗号資産信用取引の部分につきましては斎藤先生にご担当いただきますので、私の解説からは外しております。その他重要なパートは、10番目の利用者の金銭の管理に関する項目、11番の利用者の暗号資産の管理に関する項目で、特にポイントになる項目は赤字でハイライトした4つのパートです。

それでは、以下、順に、特に重要と申し上げた4つのパートを中心に、パブリックコメント回答の中でも特に重要と思われる箇所の回答の内容や解釈について、ポイントを解説いたします・・・

・・・

回答も割と抽象的ではあります。どういうことを言っているかといいますと、交換業府令27条2項に定める要件に該当する暗号資産として、例えばホットウォレットで管理する暗号資産として5パーセント以内で押さえていたがそれを超えてしまった利用者の暗号資産がホットウォレットで管理していい上限を超えたんだけれどもコールドウォレット以外の方法で管理してしまっているといった事態が生じた場合です。後発的事象によって管理の方法がいわゆるコールドウォレットで管理していたものがいきなりコールドウォレットに当たらない方法になってしまった事態が生じた場合には、その日の翌日から起算して1営業日以内にその事態を解消してくださいということが書かれているものです。

ただ、こちらも回答の内容というのは割と抽象的で、どのような場合にこういった事象が生じるのかというのは、各業者に応じて該当ケースを個別に検討して、対応していかざるを得ないと思います。

以上、駆け足にはなりましたけれども、私が担当しております暗号資産現物と、カストディ規制を中心としたパブリックコメント回答の解説部分について解説を終わらせていただきます。その他、ご不明な点等ありましたら、いつでもご連絡等をいただければと思います。本日はありがとうございました。

『暗号資産デリバティブ取引/暗号資産信用取引のパブリックコメント結果』

創・佐藤法律事務所/斎藤創氏

よろしくお願いいたします。創・佐藤法律事務所の弁護士の斎藤です。JCBAの会合等でよくお会いさせて頂いている方もいらっしゃいますが、自己紹介させて頂きますと、私はずっと仮想通貨関係の仕事をしており、今は自分の事務所で仮想通貨やブロックチェーンの業務を専門にやっている弁護士でございます。私が本日、担当させて頂くパートは、暗号資産デリバティブと暗号資産信用取引のパブリックコメント結果についてです。

本日お話しする内容の目次です。このうち、1.2については皆さんある程度ご存じだと思い省略しながらお話しさせて頂きますが、1.暗号資産デリバティブ取引等規制の概要、2.暗号資産信用取引規制の概要についてお話しします。その後順番に、3.パブリックコメントの結果-暗号資産デリバと信用取引の共通部分-、4.暗号資産デリバ特有のパブリックコメント結果、5.暗号資産信用取引特有のパブリックコメント結果をお話しいたします。

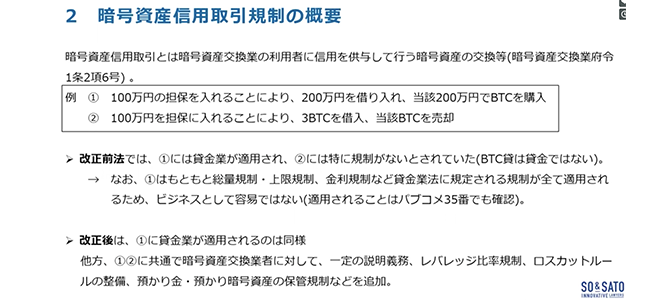

まず1の暗号資産デリバティブ規制の概要です。金商法改正前は暗号資産等を原資産とするデリバティブについては金商法上のデリバティブには含まれていなかったため、特段の規制は法律上設けられていない状況でした。ただ、自主規制団体の自主規制で個人向けのデリバのレバレッジ比率は4倍とされているという状況です。

改正金商法では金融商品の定義に「暗号資産」を追加します。金融商品や金融指標についてCFD・先物等様々なデリバティブがございますが、暗号資産または暗号資産にかかる金融資本を原資産とするデリバティブ取引が金商法規制を受けます。結果、そのようなデリバティブを業として提供するためには第1種金融商品取引業の登録が必要になります。そのため、業者は金商法に従って虚偽告知の禁止などの行為規制、ロスカット・ルールの整備、レバレッジ比率の規制、分別管理義務、顧客に対する説明義務などが課されることになります・・・

・・・

次は信用取引の板取引についてのパブリックコメント結果です。信用取引については板取引で行っても金商法上の市場認可は不要だと回答されています。背景・解説です。暗号資産の信用取引は金商法でなく資金決済法上の規制です。ですので、信用取引を提供しても当然金商法の登録は不要ですし、金商法上のPTS免許・金商法上の市場免許・東証免許等は不要という当然の回答です。

ただ、暗号資産デリバティブ取引でも、当面の間は市場取引として免許が不要なので信用取引をするメリットが必ずしもあるわけではないと思ってます。信用取引をされているところもございますが、金銭の信用取引をすると先ほど述べたとおり、貸金業の適用がヘビーなので、勿論金商法上の登録を取るのは結構大変ですが暗号資産デリバティブとして行うほうが楽なのかなとは思っています。

以上、パブリックコメントの解説でした。ご質問等ございましたらライブQ&A、もしくは個人的にご連絡いただければと思います。以上です。

『令和元年資金決済法・金商法改正を踏まえた政府令等パブコメ結果について(STO関連)』

西村あさひ法律事務所/芝章浩氏

西村あさひ法律事務所弁護士の芝と申します。私は今回の令和元年資金決済法・金商法改正を踏まえた政府令等のパブリックコメントの結果について、セキュリティー・トークンないしSTOの関連する部分をご説明申し上げます。

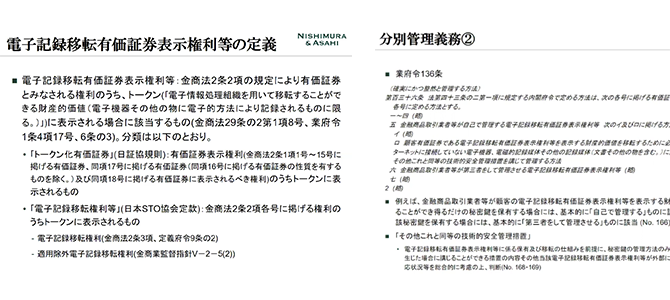

早速中身に入っていきます。規制の全体像を簡単に図示したのが、このセキュリティー・トークン規制の概観という表です。セキュリティー・トークンといわれているものに相当するのが、法律上は電子記録移転有価証券表示権利等というものです。これは金融商品取引業等に関する内閣府令で定義されています。

この中に電子記録移転権利というものが含まれており、これが金融商品取引法自体で定義されています。具体的には、金商法2条2項各号に掲げる権利、すなわち通常の信託の受益権や合同会社の社員権、匿名組合出資等の集団投資スキーム持分といったものがトークンに表示されたものです。金融商品取引法上、開示規制・業規制の両方において第一項有価証券と同じ扱いを受けるとされております。

電子記録移転権利以外のセキュリティー・トークンとして、トークン化有価証券というものがあります。これは金商法2条1項に掲げられている有価証券について紙が発行されていない有価証券表示権利と呼ばれる場合のうち、この権利がトークンに表示されたものを指して、日証協はトークン化有価証券というふうに定義をしております。これも電子記録移転有価証券表示権利等に含まれるものでして、これは従前どおり第一項有価証券という扱いになっております。

そしてもう一つの類型として、右側にある適用除外電子記録移転権利というものがございます。これは監督指針で定義されており、金商法2条2項各号に掲げる権利でトークンに表示されているもののうち電子記録移転権利に当たらない特別な類型を指しております・・・

・・・

4つ目のコメントは、これは先ほども既に触れましたが、金商法等ガイドライン2-2-2の、電子記録移転権利の定義に関する説明は電子記録移転有価証券表示権利等全般に該当しますかという質問に対して、基本的に該当すると回答されています。

5つ目のコメントは、電子記録移転権利と私設取引システム(PTS)に関するものです。PTSは現行法上、法律上は明確に書いてありませんが、上場有価証券でしか使えないとされております。電子記録移転権利は上場を想定されておりませんので、そうするとPTSが使えないことになります。そうすると流通市場というのは難しいのではないかという懸念があり、この点を何とかしていただきたいというのがこのコメントの趣旨です。

これに対して金融庁は、電子記録移転権利についてもPTSの利用が排除されているものではなく、認可の申請があった場合には他の有価証券と同様に法令等に基づいて適切に審査を行うという、すれ違い答弁のような回答になっています。

結論として、JCBAから提出したパブリックコメントには残念ながらあまり中身のある回答をもらえませんでしたが、それ以外のコメントに対する考え方は色々と参考になりますので幾つか紹介させていただきました。

私からの説明は以上となります。ご清聴ありがとうございました。