『電子決済手段(ステーブルコイン)の発行・仲介実務に関する資金決済法等改正に係る政令・内閣府令案等の解説』

『ステーブルコイン発行・仲介の実務についてのケーススタディ』

カリキュラム及び概要

- 日時:2023年1月17日(火) 17:00〜19:20

- 場所:オンライン配信

- 第一部(講演) 17:00〜18:00 : 『電子決済手段(ステーブルコイン)の発行・仲介実務に関する資金決済法等改正に係る政令・内閣府令案等の解説』

第二部(パネル) 18:00〜19:20 : 『ステーブルコイン発行・仲介の実務についてのケーススタディ』

(講演概要)

金融庁より12月26日に「令和4年資金決済法等改正に係る政令・内閣府令案等」が公表され、パブコメが開始されました。

本案は電子決済手段(所謂、法定通貨担保型ステーブルコイン)の取扱い整備を目的とし、ガイドライン等の実務的な監督指針を定めた内容となっています。電子決済手段に関する制度は、既存のデジタルマネーや暗号資産と区分されており、多岐にわたる関係業法も合わせて制度設計を読み解く必要があります。本案から電子決済手段の発行・流通について具体的にどのようなことが見えてきたのか、長らくその制度設計を研究してきた当協会ステーブルコイン部会より解説を行います。

■ 講演者

第一部

【当協会ステーブルコイン部会】

佐野 史明氏 : 片岡総合法律事務所 パートナー

河合 健氏 : アンダーソン・毛利・友常法律事務所 外国法共同事業 パートナー

第二部

【当協会ステーブルコイン部会】

佐野 史明氏 : (前掲)

河合 健氏 : (前掲)

白石 陽介氏 : ステーブルコイン部会 部会長 / 株式会社HashPort 社外取締役 / 株式会社ARIGATOBANK 代表取締役

北田 友宏氏 : コインチェック株式会社 執行役員

浜田 将平氏 : 株式会社bitFlyer トレジャリー部長

第一部 :

『電子決済手段(ステーブルコイン)の発行・仲介実務に関する資金決済法等改正に係る政令・内閣府令案等の解説』

【当協会ステーブルコイン部会】

佐野 史明氏 : 片岡総合法律事務所 パートナー

河合 健氏 : アンダーソン・毛利・友常法律事務所 外国法共同事業 パートナー

(白石)

ステーブルコイン部会長の白石です。今回は200名以上の方に参加いただいており、改正資金決済法のステーブルコイン、電子決済手段に対する関心の高さが、この数からも分かるかと思います。

本日は、第1部でアンダーソン・毛利・友常法律事務所の河合先生と片岡総合法律事務所の佐野先生から法律、政府令について解説をいただきます。第2部は、実務者を交えてのパネルディスカッションです。コインチェックの北田先生と、bitFlyerの浜田さんを招いて、交換業が今回の電子決済手段を取り扱う場合に、どのような実務が必要になるのかをディスカッションしていきたいと思います。

第1部、電子決済手段の発行、仲介実務に関する資金決済法等改正に係る政令、内閣府令等の解説を、佐野先生よろしくお願いします。

(佐野)

まず第1部は、私から電子決済手段等規制の全体像をお話しした上で、その後に発行者に対する規制を河合先生から、そして最後に仲介者規制のところをまた私からご説明しようと思います。

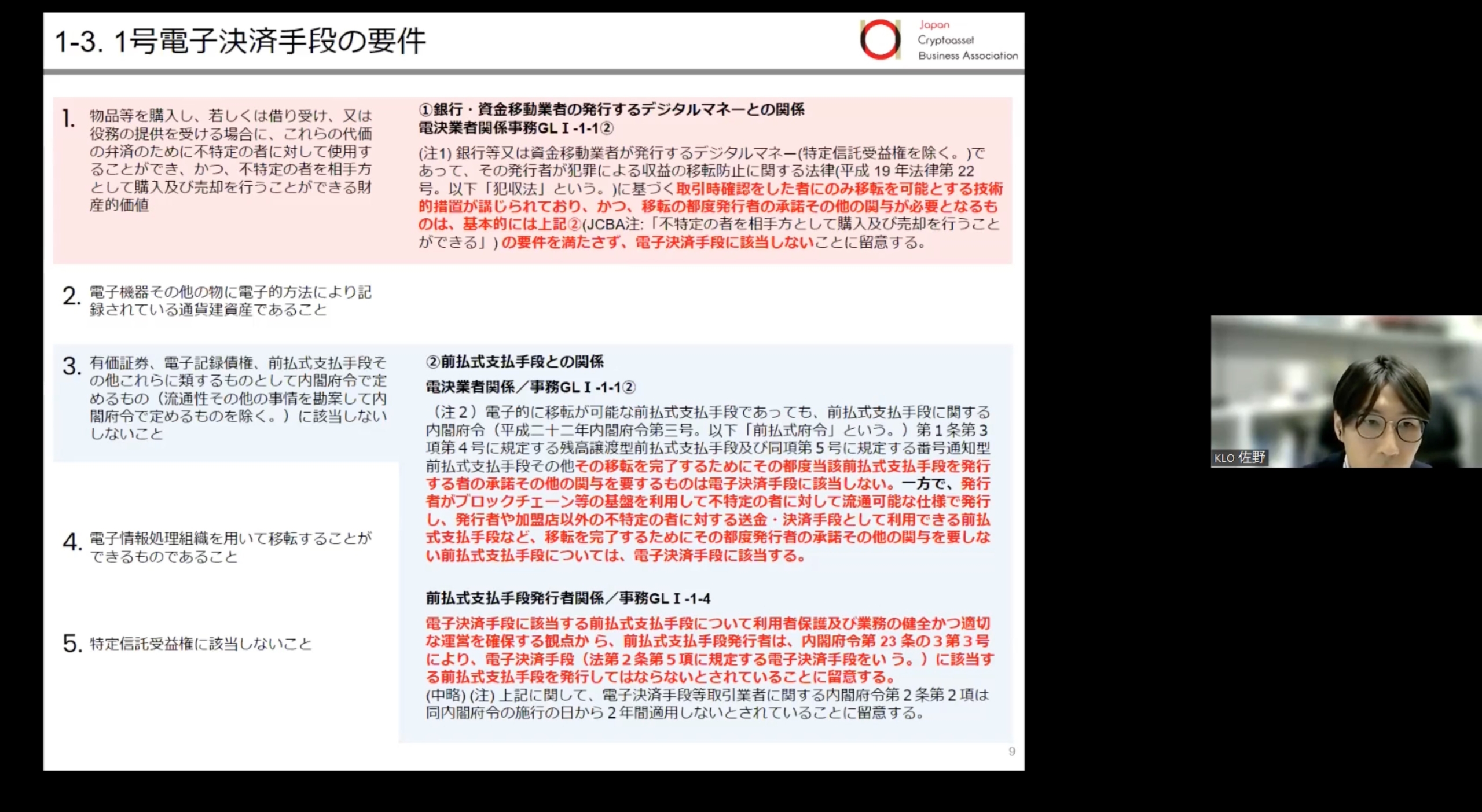

まず、電子決済手段、規制の構造をお話しする前に、電子決済手段が既存の金融規制とどのような関係にあるかをご説明します。

既存の法規制は、大きく分けて通貨建て資産、非通貨建て資産に分けられます。暗号資産に関しては、いわゆる通貨建て資産ではないと法律上定義されていますが、それと対応して、では通貨建て資産とはどのようなものがあるかというと、例えば銀行や資金移動業者が発行するデジタルマネーで、金融規制との関係では預金や為替取引に整理されるものとなります。例えば、みずほ銀行の発行されるJ-CoinやPayPayの発行される資金移動型マネーが該当します。また、前払式支払手段の形で、いわゆる電子マネーが存在しています。それ以外にも、いわゆるコード決済を利用されているかたがたは、Tポイントや楽天ポイントなどのポイントを利用されていると思います。このポイントに関しても、1ポイント1円で利用される通貨建て資産に分類されるものが多いと理解しています。しかし、ポイント自体の価値が変動するものに関しては、場合によっては通貨建て資産には該当しないものもあると思います。

それ以外にも、新しい電子決済手段の定義の中に、受益権を使ったものが新しくできています。他にも有価証券との関係で、いわゆる決算手段に該当してくるような受益権との関係がどうなっているかについても、後ほど説明しようと思っています。

ここからは①~④について解説していきます。①は銀行、資金移動業者の発行するデジタルマネーとの関係、➁の前払式支払手段との関係、③暗号資産と電子決済手段の関係、最後に④に特定信託受益権として電子決済手段に位置付けられ信託受益権と既存の有価証券の金商法との関係を見ていきます。

電子決済手段の定義をここで書いています。具体的には、電子決済手段には、1号、2号、3号、4号があります。1号に関しては、この後詳しくお話しします。3号は特定信託受益権という形で、受益権として決済手段利用が想定されるものが新しく定められています。4号は暗号資産との分水嶺になる部分なので、ここも後ほど詳しく説明します。

・・・

(河合)

それでは、発行者に対する規制についてお話しします。

まず、電子決済手段を発行、償還する行為は何かというお話しです。電子的支払手段、電子決済を発行する、または償還する行為は、基本的に為替取引に該当すると整理されているので、これを行う場合、銀行業免許または資金移動業登録が求められます。基本的には為替取引として、資金の移動ということで捉えられていますので、発行するためには銀行免許または資金移動業登録が必要になります。今回、信託会社について一定範囲のものができることになって、それについては後ほど説明します。

ステーブルコインで皆様が頭に浮かべるものは、テザーやUSDC、EUSDなどで、それらが国内で流通するときに、発行者に対する規制がかかるのか、彼らも日本国内でライセンスを取らなければいけないのかが非常に気になるところだと思います。資金移動業ガイドラインにて、外国資金移動業者または外国信託業者は、基本的には国内の者に対して、為替取引の勧誘をしてはならない、勧誘をするのであればライセンスが必要であることが原則になっています。勧誘に当たる場合とは、他の金商業や暗号資産交換業と同じで、例えばホームページで為替取引に関する勧誘を行う、ホームページで広告等を掲載する、これは原則として勧誘行為に該当すると整理されています。

ただし、ここで担保文言と取引防止措置といわれますが、日本の国内の人は直接利用できない、そして実際に取引ができない措置がされている場合には、例えばホームページに掲載しても、日本に対する勧誘はないと考えられることになっています。

すなわち、海外発行者が自ら日本国内では一切勧誘をせず、電子決済手段等取引業者に対してのみ販売もしくは販売を委託して、仲介を行う電子決済手段等取引業の人たちに全て任せて国内での販売をする、つまり電子決済手段等取引業者に対して卸すことだけであれば、発行者に対してライセンスは要らないのではないかと考えられています。

・・・

(佐野)

海外発行ステーブルコインを取り扱う場合の最も重い規制が、発行者破たん時における買取義務、買取資金の保全です。海外発行の場合は、発行者が海外に所在しており、かつそのリザーブ資金が海外にあるため、海外発行者が倒産した国際倒産の場合に、国内の利用者が持っているステーブルコインが守られるか、非常に怪しい部分があります。その懸念がある中で、ではどうすれば利用者保護が図られるかというところでの電子決済業府令です。基本的には、いわゆるデペックの事象が生じた場合には、カストディしているステーブルコインについて、電子決済業者にまず買い取りの義務が課せられることになります。また、その資金を有事の場合だけではなく、平時の場合も含めて、しっかり資産保全しておくこと、この二つの義務が課せられています。すなわち、カストディしているステーブルコインの金額が上がれば上がるほど、資産保全すべき流動性の資金が必要になってきますので、電子決済業者としては、外国の電子決済手段をカストディすることは非常に厳しく、海外発行のものの取り扱いは非常に難しくなるところがあります。

さらに、預かり額、移転額が基本的には100万円を超えてはならない、そういった規制も入っています。これは、日本の発行体ライセンスを取るとなると、最も易しいであろう資金移動業と同様の規制を守ってもらう、そういった趣旨のものと理解しています。海外発行のものを取り扱うとしても、基本的には100万円を超えた移転、あるいは100万円を超えた預かりが難しくなっていて、それに応じた体制整備が求められているところをご留意いただきたいと思います。

仲介規制に関しての説明は以上です。

講演資料・議事録全文・動画アーカイブは会員専用ページご確認いただけます。

第二部 :

『ステーブルコイン発行・仲介の実務についてのケーススタディ』

【当協会ステーブルコイン部会】

佐野 史明氏 : (前掲)

河合 健氏 : (前掲)

白石 陽介氏 : ステーブルコイン部会 部会長 / 株式会社HashPort 社外取締役 / 株式会社ARIGATOBANK 代表取締役

北田 友宏氏 : コインチェック株式会社 執行役員

浜田 将平氏 : 株式会社bitFlyer トレジャリー部長

(白石)

第2部「ステーブルコイン発行仲介実務のケーススタディー」です。第1部で説明いただいたお二人の先生に加えて、コインチェックから北田先生、biFlyerから浜田さんをお呼びして、白石がモデレーターで、改正資金決済法に関する電子決済手段の取り扱いについて、ディスカッションしていければと思います。

電子決済手段の取り扱い、発行、仲介といっても、スキームによって法律も変わり、関連する法律が多岐にわたっていますので、一口にここを読めばいいというものでないことは、皆さんご理解いただいていると思います。発行と仲介、それぞれ業が違いますので、ここではそれぞれの業に合わせて、どのようなことが課題なのかをディスカッションしていこうと思います。また、共通項目やデリバティブ、またご質問にもお答えしていきたいと思っています。

まず、実際に発行するにあたってどこが最も厳しいのか、そこを河合先生から教えていただけますか。

(河合)

国内発行において、パーミッションドはそれほど難しくありません。パーミッションレスでの場合は、AML/CFT対応で、取引停止措置ができるチェーンにする必要があること、また資金移動業は送金上限が100万円で足りるのかという点があります。特定信託受益権を使わなければいけないところが難しいところです。また、滞留規制がかかってくるときには、どのように滞留規制の確認を電子決済手段等取引業者と組んで実施できるか、その辺りを考えていく必要があります。

・・・

(白石)

発行に関して浜田さん、実際の交換業者が発行体と組んで発行し、仲介して取り扱うユースケースが考えられると思いますが、ここの部分で気になる点、ここは実務上厳しいのではないか、という点はありますか。

(浜田)

仲介業ライセンスを検討する業者として思っているのが、今どのステーブルコインであれば取り扱いが可能なのかという点です。今、既存で発行されている前払式支払手段は取り扱い可能でしょうか。

・・・

(白石)

北田さん、発行に関して気になっていることはありますか。

(北田)

参入障壁についてです。スライドの13ページの表で、発行の場面で国内発行では、信託のストラクチャーと資金移動業のストラクチャー、この二つがあります。発行代わり金の運用がそれぞれどうなっているのかお聞きしたいです。信託ストラクチャーの場合は、貯金か預金に限定されて、資金移動業者の場合は既存の履行保証金の供託なり信託なりのストラクチャーという理解ですが、移動業の場合は、既存の法令に基づくので、仮に履行保証金信託を使った場合、信託財産の運用としては、国債など一定の運用が認められていると思います。信託ストラクチャーの場合の信託財産の運用は、預金、貯金だけに限定されているものでしょうか。

(佐野)

北田先生のご理解のとおりです。資金移動業者が発行して、発行代わり金を履行保証金信託でする場合は、北田先生が指摘いただいたとおり、国債や地方債、またそれ以外の債権、ある意味リスクが低い債権の運用が認められていますが、特定信託受益権として発行する場合は、預金でないといけないことになっています。例えば、円建ての場合は円預金、外貨建ての場合、ドル建てであればドル預金の形で、運用が限定されることになります。

・・・

(白石)

貸し付けのところで質問をいただいています。電子決済手段の貸し付けは、できるのか、できないのか、できるとして貸金業が要るのかというところを教えていただけますか。

(河合)

貸し付けること自体は普通にできると思います。要は貸金業のライセンスが必要か、要らないかということです。貸金の定義に当たるかどうかですが、資金決済法上は金銭と電子決済手段は当然ながら区別されています。貸金業法は当然ながら罰則規定があります。その法文を素直に読む限りにおいては、貸金の定義には当たらない可能性はあります。しかし、実態としては、そのまますぐ金銭に同価値でなることを見ると、実質的にはそれはお金を貸しているのと同じではないかという議論はあり得ると思います。例えば、交換業者さんが貸していて直ぐに円転できると実質貸金でないのかという観点です。

暗号資産のレンディングという言葉を使っていますが、業者から見るとボローイングです。貸している人はユーザーであるときに、ユーザーが電子決済手段を業者に貸すのは、パターンとして多そうな気がしています。そのときに、論点が二つあります。電子決済手段は貸金業に当たるのか、実質的に金銭を貸しているものと見られるのかという問題と、ユーザーが貸すことが業に当たるのかという論点です。普通の貸金はとても厳しいです。お金のやりとりで、これは一回限り、二度としないというレベル感でないと、貸金業に当たってしまうほど、貸金業の今までの考え方はかなり厳しいです。暗号資産交換業二社の両方に貸すとするとそれは業なのか。今までの、貸金の規制の考え方、業としての規制の考え方は、貸すほうを規制しますが、これはどちらかというと借りたほうをルール付けしたほうがよいという話もある中で、それでも業に当たるのかは、論点にはなり得るかと思います。ここは今のところグレーなゾーンかと思います。

(北田)

クリアカットにセーフ、アウトと言いづらいという話ですね。

(河合)

かなり厳しいと思う領域は、例えばコインチェックさんがステーブルコインを貸す、そのままワンタッチで金銭に変えることができる、これは多分ライセンスが要るような気がします。でも、他のところは実態判断かという感じがします。特にボローイング関係のところは、実態判断だと思います。

講演資料・議事録全文・動画アーカイブは会員専用ページご確認いただけます。