「2025年度税制改正に関する要望書」を政府宛てに提出いたしました

2025年度税制改正に関する要望書 骨子

一般社団法人日本暗号資産ビジネス協会(所在地:東京都千代田区、会長:廣末紀之、略称:JCBA、以下当協会)は、税制検討部会(部会長:斎藤 岳)が中心となり、一般社団法人日本暗号資産取引業協会(会長:小田 玄紀、以下JVCEA)と共同で、暗号資産に係る2025年度税制改正要望書を取りまとめ、7月30日付で政府へ提出しました。

当協会は毎年、自民党「予算・税制等に関する政策懇談会」に業界団体として唯一参加し要望を行って参りました。本年度も、暗号資産交換業及び暗号資産関連デリバティブ取引業の自主規制団体であるJVCEAと共同で、両協会の会員である暗号資産交換業者及び暗号資産・Web3.0関連ビジネス事業者の意見を集約し、税制改正要望書として下記のとおり取りまとめました。

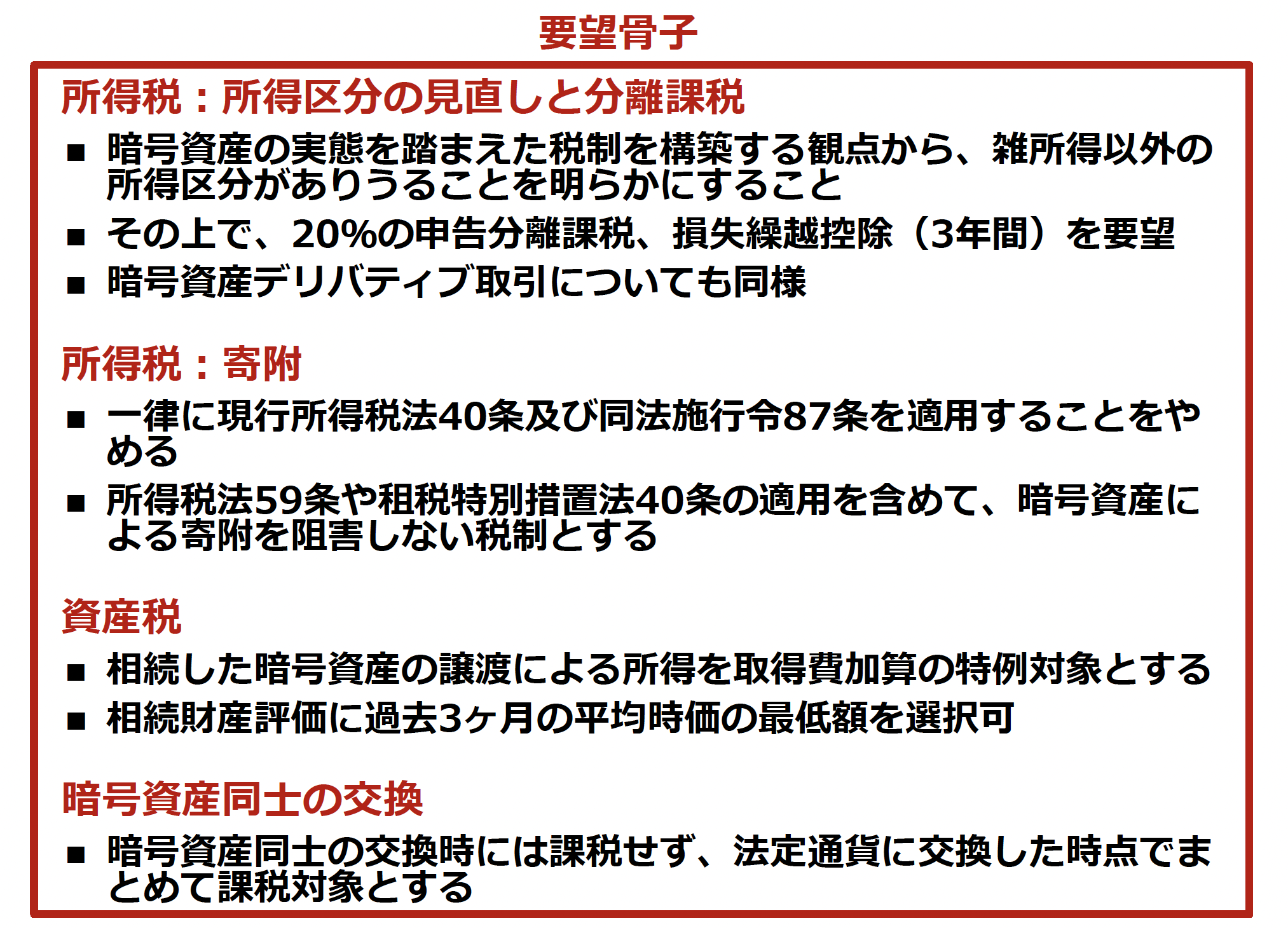

要望骨子

所得税:所得区分の見直しと分離課税

- 暗号資産の実態を踏まえた税制を構築する観点から、雑所得以外の所得区分がありうることを明らかにすること

- その上で、20%の申告分離課税、損失繰越控除(3年間)を要望

- 暗号資産デリバティブ取引についても同様

所得税:寄附

- 一律に現行所得税法40条及び同法施行令87条を適用することをやめる

- 所得税法第59条や租税特別措置法40条の適用を含めて、暗号資産による寄附を阻害しない税制とする

資産税

- 相続した暗号資産の譲渡による所得を取得費加算の特例対象とする

- 相続財産評価に過去3ヶ月の平均時価の最低額を選択可

暗号資産同士の交換

- 暗号資産同士の交換時には課税せず、法定通貨に交換した時点でまとめて課税対象とする

日本における暗号資産、web3.0税制の課題

暗号資産取引により生じた損益は、譲渡所得に該当せず雑所得(その他雑所得)に区分されることが原則とされていますが、現在において暗号資産は、支払手段以外の様々な用途で利用されており、支払手段としてよりは投資対象としての側面が強い暗号資産も珍しくなく、このような暗号資産について、その性質を一面的に捉えて課税関係を考えることは適切ではなく、少なくとも譲渡所得に区分されることが一律に否定されるべきではないと考えます。その上で、譲渡所得に該当するであろう暗号資産取引について、以下の点を考慮し、申告分離課税を要望いたします。

暗号資産の時価総額及び取引金額は、引き続き世界的に大幅な増加を続けており、国内口座数も着実な増加傾向にあり、また他の金融商品と同じく有用な決済手段および資産クラスとしての利用が国内外で確立されつつあります。国内上場企業によるWeb3.0領域への参入や、IEOによる資金調達、NFTを利用したサービスの拡大など、暗号資産を活用することによる多様なユースケースが拡がっている上に、米国をはじめ海外では現物ビットコインのETFが組成されるなど、有価証券としての取り扱いが可能な資産としても広がりを見せています。

一方で、外国において発行された暗号資産ETFが今後国内において流通したり、国内でも暗号資産を原資産としたETFが組成された場合に、これらの取引から生じた所得が分離課税の対象とされるのであれば、暗号資産の現物取引も分離課税とされない限り税制上の著しい不均衡が生じます。両者泣き別れの状態は、国内における暗号資産の流動性を著しく低下させることにつながり、これは政府が掲げるWeb3ビジネスの発展という目標を阻害することになる可能性が高いと思料します。

また、暗号資産の利用実態により適合した税制を整備している海外の暗号資産税制と比較した場合、劣後していると言わざるを得ない現行税制は、我が国が築いてきた暗号資産における規制環境の優位性を活かせない事態も生じさせています。

暗号資産を取り巻く様々な環境の変化に対応し、現行の税制度が有する課題を解決するために、暗号資産税制の改正は不可欠であると考えます。暗号資産取引にかかる所得区分の見直しを行うとともに、申告分離課税及び損失繰越制度を導入することによって、利用者による適正かつ積極的な申告を促進し、健全かつ公正な納税環境の整備を実現し、法制度内での整合性・公平性を高め、我が国の海外に対する所得税制上における劣後の状況を一定程度克服することができるものと考えます。また、暗号資産の寄附にかかる税制の整備、及び暗号資産の相続人に対する過大な税負担を解決するための資産税の整備も同様に欠かせないものと考えます。

内容の詳細は、下記をご覧ください。

資料

プレスリリース

過去の税制要望について

| 2023.07.31 | 「2024年度税制改正に関する要望書」を政府宛てに提出いたしました |

|---|---|

| 2022.08.03 | 「2023年度税制改正に関する要望書」の公表 |

| 2021.08.11 | 「2022年度税制改正に関する要望書」について |

| 2020.07.31 | 「2021年度税制改正に関する要望書」について |

| 2020.07.24 | 「2020年度税制改正に関する要望書」について |