「2026年度税制改正に関する要望書」を政府宛てに提出いたしました

Web3.0産業全体の発展を期するべく 、暗号資産に関する⼀連の税制改正を要望

⼀般社団法⼈⽇本暗号資産ビジネス協会(所在地:東京都港区、会⻑:廣末紀之、略称:JCBA、以下当協会)は、税制検討部会(部会⻑:斎藤 岳)が中⼼となり、⼀般社団法⼈⽇本暗号資産等取引業協会(会⻑:⼩⽥ ⽞紀、以下JVCEA)と共同で、暗号資産に係る2026年度税制改正要望書を取りまとめ、 7⽉30⽇付で政府へ提出しました。

要望骨子

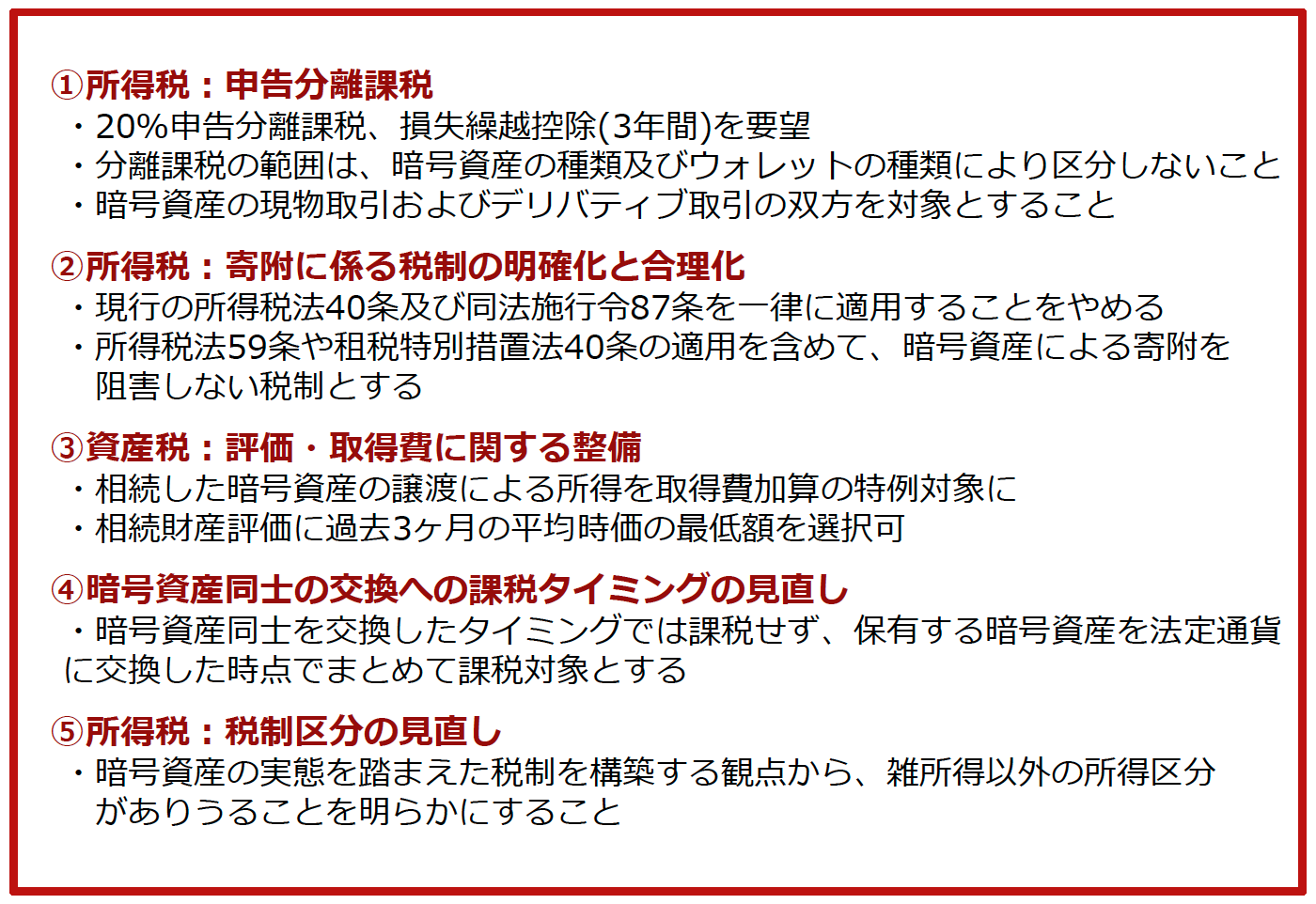

① 所得税:申告分離課税

- 20%申告分離課税、損失繰越控除(3年間)を要望

- 分離課税の範囲は、暗号資産の種類及びウォレットの種類により区分しないこと

- 暗号資産の現物取引およびデリバティブ取引の双方を対象とすること

② 所得税:寄附に係る税制の明確化と合理化

- 現行の所得税法40条及び同法施行令87条を市立に適用することをやめる

- 所得税法第59条や租税特別措置法40条の適用を含めて、暗号資産による寄附を阻害しない税制とする

③ 資産税:評価・取得費に関する整備

- 相続した暗号資産の譲渡による所得を取得費加算の特例対象に

- 相続財産評価に過去3ヶ月の平均時価の最低額を選択可

④ 暗号資産同士の交換への課税タイミングの見直し

- 暗号資産同士を交換したタイミングでは課税せず、保有する暗号資産を法定通貨に交換した時点でまとめて課税対象とする

⑤ 所得税:税制区分の見直し

- 暗号資産の実態を踏まえた税制を構築する観点から、雑所得以外の所得区分がありうることを明らかにすること

本要望書の⽬的

Web3.0とは、ブロックチェーン技術の台頭に伴い、従来のインターネットアーキテクチャの上に、新たなレイヤーとして加わった「価値のインターネット(ブロックチェーン等の技術による価値の共創‧保有‧交換システム)」であり、これによってインターネットだけでは標準実装されていなかった、仲介者を必要としない価値の共創‧保存‧交換が可能となります 1。また、Web3.0の⼤きな特徴として、オープンソース‧ソフトウェアとして構築されたパブリック‧ブロックチェーンやスマートコントラクトによって、国境や組織を超えた技術⾰新が促進され、これまでになく 急速に⾰新的なサービスが⽣まれる可能性が指摘されています 2。我が国において、政府は⽇本のWeb3.0のイノベーションを強⼒に後押しすべく 、Web3.0推進に向けた環境整備を国家戦略として進める⽅針を⽰しています 3。

それら の⽅針を受けて、税制⾯では、令和7年度与党税制改正⼤綱において、⼀定の暗号資産について業法等の法整備をするとともに、暗号資産取引に係る課税の⾒直しを検討する旨が明記されました。さら に、「デジタル‧ニッポン2025」においては、暗号資産への投資が急増していることを踏まえて、国際競争⼒確保、市場の健全性確保、投資家保護のため、開⽰義務、インサイダー規制、分離課税導⼊等により、暗号資産を信頼性‧健全性を備えた「新たなアセットクラス」として社会に位置付けることを⽬指す旨が明記されました 4。

⽶国においてはトランプ⼤統領就任後、⽶国を「世界の暗号資産の⾸都」とするとのビジョンに基づき、暗号資産政策の⼤転換が進めら れています。Web3.0産業で⽇本がリーダーシップを取り戻すためには、⽶国の動きも参考にしつつ産業としての国際競争⼒を強化する施策を講じることが必須の状況にあることは明ら かです。

⼀⽅で、現⾏税制は、国⺠が暗号資産にアクセスしたり利⽤したりすることを躊躇させる内容となっており、我が国がWeb3.0の分野において起死回⽣を図るにあたって、税制が最⼤の障害となっていることに疑いはありません。このような現状は、Web3.0の推進という政府の⽬標にとって致命的です。インターネット産業における失敗の轍を繰り返すことなく 、政府が掲げるとおりWeb3.0において我が国が起死回⽣の⼀打を放つためには、なによりも暗号資産にまつわる税制を中⽴なものとし、株式など他の⾦融資産と同等の扱いを認めることが不可⽋といえます。現状、規制⾯において、暗号資産を⾦融商品取引法の下で他の⾦融資産と同様に規制する⽅向での検討が進⾏しており、税制⾯においてもこれと平仄を合わせて、⾦融商品としての中⽴的な税制を暗号資産に適⽤するための千載⼀遇の機会です。

この税制の⾒直しにあたっては、令和7年度与党税制改正⼤綱の検討事項を踏まえた上で、Web3.0の根幹であるウォレットを通じたブロックチェーン上の取引を阻害しない制度を検討することがグローバル基準とも合致します。グローバル基準の税制となることで、個⼈の取引の活発化に繋がり、これまで整備された国内関連規制の後押しを受けて国内Web3.0の発展が⾒込まれ、既存のスタートアップ等オンチェーン関連事業者のビジネスを後押しする施策となり、スタートアップ振興やWeb3.0⽴国を掲げてきた国家戦略とも合致することになります。

両協会は、暗号資産の利⽤促進、市場の活性化、関連産業の発展を期するべく 、あるべき暗号資産税制について上記のとおり要望し、関係各所と引き続き協議を進めてまいります。

- ⼤⾂官房Web3.0政策推進室(現イノベーション‧環境局イノベーション政策課フロンティア推進室)「Web3.0事業環境整備の考え⽅ー今後のトークン経済の成熟から 、Society5.0への貢献可能性までー」(2022年12⽉16⽇)

- デジタル庁‧Web3.0研究会「Web3.0 研究会報告書〜Web3.0 の健全な発展に向けて〜」(2022年12⽉)

- 「新しい資本主義のグランドデザイン及び実⾏計画2025年改訂版」(令和7年6⽉13⽇)において、「暗号資産等のweb3ビジネスの健全な発展は、我が国が抱える社会問題を解決し、⽣産性の向上に寄与する。また、ブロックチェーン技術を基盤とする暗号資産取引の拡⼤は、デジタルエコノミーの進展にもつながり得るとともに、暗号資産はボラティリティが相当程度⾼いものの、オルタナティブ投資の⼀部として、リスク判断⼒‧負担能⼒のある投資家による資産形成のための分散投資の対象となることも期待される。」とそ の意義を明記。

- 前掲3においても、「諸外国の動向も踏まえつつ、暗号資産を国⺠の資産形成に資する⾦融商品として業法において位置付けるとともに、投資家保護のための制度を整備する法案の早期国会提出を図りつつ、税務当局への報告義務の整備などを⾏った上で、分離課税の導⼊を含めた税制⾯の⾒直しの検討も併せて⾏う」と明記。

資料

プレスリリース

過去の税制要望について

| 2024.07.30 | 「2025年度税制改正に関する要望書」を政府宛てに提出いたしました |

|---|---|

| 2023.07.31 | 「2024年度税制改正に関する要望書」を政府宛てに提出いたしました |

| 2022.08.03 | 「2023年度税制改正に関する要望書」の公表 |

| 2021.08.11 | 「2022年度税制改正に関する要望書」について |

| 2020.07.31 | 「2021年度税制改正に関する要望書」について |

| 2020.07.24 | 「2020年度税制改正に関する要望書」について |