『金融機関基準で求められるテクニカル面での共通認識形成』

・仮想通貨に関しての秘密鍵、公開鍵とは

・海外の仮想通貨ビジネスの現状とトレーディング事業の運営ポイント

・仮想通貨の決済事業 ウォレットや取引所の顧客資金管理

・パネルディスカッション

カリキュラム及び概要

- 日時:平成28年7月22日(金) 16時05分~18時45分

- 場所:ベルサール東京日本橋 5F Room 3

- 仮想通貨に関しての秘密鍵、公開鍵とは

Keychain 共同創業者 三島 一祥氏(当会理事) - 海外の仮想通貨ビジネスの現状とトレーディング事業の運営ポイント

Quoine Pte.Ltd 最高経営責任者 栢森 加里矢氏 - 仮想通貨の決済事業 ウォレットや取引所の顧客資金管理

レジュプレス株式会社 Co-Founder&COO 大塚 雄介氏 - パネルディスカッション

仮想通貨ビジネス勉強会 正会員

中川 陽氏(マネックスグループ 執行役員)

斉藤 亮(SBI LM 事業企画部マネージャー)

仮想通貨ビジネス勉強会 協力仮想通貨業者会員

大塚 雄介氏(レジュプレス Co-Founder&COO)

栢森 加里矢氏(Quoine Pte.Ltd 最高経営責任者)

増島 雅和氏(森濱田松本法律事務所弁護士)

モデレータ

三島一祥氏(仮想通貨ビジネス勉強会 理事) - フリーディスカッション・質疑応答

仮想通貨に関しての秘密鍵、公開鍵とは

講師:Keychain 共同創業者 三島 一祥氏(当会理事)

暗号通貨を考える上の使われている技術を二つ申し上げる。

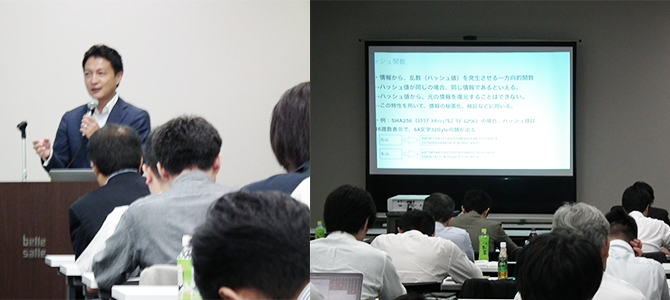

秘密鍵と公開鍵、ハッシュ関数をおさらいしたいと思う。

ビットコインのウォレットがスマホやパソコンに入れられているケースがあると思うが、このウォレットが内包しているのが秘密鍵である。

何かというと、例えばコインを 256 回投げて“1”と“0”を繋げた数字を使えば秘密鍵になる。これをランダムに自動生成して、ビットコインのウォレットに

なる。これが、銀行口座の署名や印鑑のような、確実に守らなければいけない鍵である。

ココから生成する公開鍵があり、暗号技術を使いランダムに作成する。公開鍵は鍵をかけるだけのものであり、絶対に開けることが出来ないものである。

何かを暗号化すると、暗号化しかできない鍵が公開鍵、秘密鍵を持つと中身が見られるものである。従って、公開鍵のデータが巷に広まったとしても、データを暗号化しかできずに復号化はできない。もう一つのハッシュ関数は、情報から乱数であるハッシュ値を発生させる一方向的関数であるが、玉ねぎをみじん切りにするようなもので、一回みじん切りにすると何だったのかが分かりづらいというものである。

「私は」と「私は、」という文字のハッシュ値を計算した数字は、全く違う数字が出てくるというものである。従って、同一の文章を同じハッシュアルゴリズムにかけると全く同じ数字が出てくるが、Word の文章の 1 ポイントでも数字がずれていると基本的には違う数字が出てくる。

こういうものと秘密鍵の技術をビットコインは色々なところで多用して、暗号的にセキュアなものになる。

(全体は正会員・特別会員のみ公開)

海外の仮想通貨ビジネスの現状とトレーディング事業の運営ポイント

講師:Quoine Pte.Ltd 最高経営責任者 栢森 加里矢氏

第 1 次ブームとして、当時はビットコインというよりもインターネットマネーとして出て来た。

これが未来だということであったが買う場所がなかった。価値のストアドバリューや価値の移転だとか、その証明というのは、不正できない、移動できない、盗めないというような大きい石器みたいなものから希少性のある物、それが金本位制で法定通貨になり、これがデジタル化して行く。

国ごとの法定通貨は世界で 173 あるが、実は信用されているのは 4 つしかなくてドル、ユーロ、日本円、ポンドである。

ユーロは破たんしかかっており、ポンドも Brexit により非常に不安定な中で、ブロックチェーンを基盤としたトークンとしてある仮想通貨というのは間違いない流れかなと思う。

仮想通貨は国境がなく、法定通貨のような中央銀行があるとか、中央政府機関がコントロールするものではない。

例えば株式市場を見た時に、実はここも今統合が進んでおり、ユーロネクストや CME グループなど色々出ているが、仮想通貨に関して言えば圧倒的な流動性を提供できるところが大きくなると、仮想通貨のサービスや決済を提供したりするようなところが出てくると思う。

ブロックチェーンに載っている仮想通貨というのは安全である。

問題は鍵の保管であるとか、取引所が信用できないところが一番のネックになる。でも、取引所の間でトレーディングが起きても、認証されれば安全になるし、そこのブロックチェーン上で所有の移転が行われているだけなので、現物でコインを渡しているというわけではないので、レギュレーションを含めてみんな悩んでいるというのが現状である。

(全体は正会員・特別会員のみ公開)

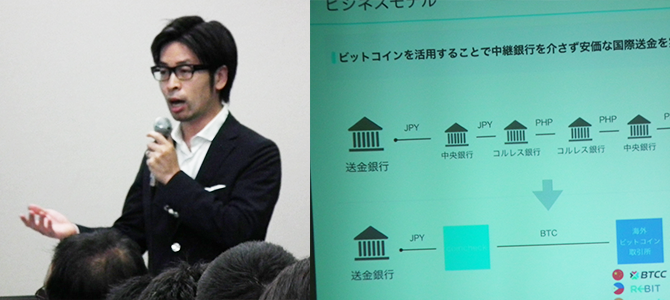

仮想通貨の決済事業 ウォレットや取引所の顧客資金管理

講師:レジュプレス株式会社 Co-Founder&COO 大塚 雄介氏

ビットコインの事業は、市場自体が大きく伸びている状況だと思う。

仮想通貨の取引所で、法定通貨と仮想通貨を交換して頂くというところで、流動性と共にリクイディティを提供して行く。

例えばアメリカの E コマースで物を 1 回しか買わないようなところに、自分のクレジットカード情報を入れて買うのは怖いというお客様がいるが、そういう方はビットコインを購入し送金をして物を買うと、そういう意味では、お客様はビットコインのテクノロジーというよりも、簡単にお金が送る手段として使って頂

くという方が増えている。

決済の手段として使って頂くお客様が増えているとか、フィリピンの方が出稼ぎのお金を送金して家族の方を養われているが、月に 5 万円送れば 4 人の家族が生活できるみたいなところも、小分けにして送りたいけれども手数料やレートの問題によりできないところに対して、ビットコインを使って頂くと送金手数料が10 分の 1 ぐらいに圧縮できることにより、額も小さい中でも頻繁に送れる。

そういうところに仮想通貨は非常に向いているというところはあるので、海外送金のようなところが今後伸びていくと思っている。

そのようなサービスを出すにしても、自分たちで流動性を確保しながらやらないとできないところがあるので、お客様向けにトレーディングのツールを提供させて頂きながら、一人あたりの使う資金量や回転数が増えていくような感じで、ユーザーさんとボリュームが増えている。

送金や支払いでも使われているので、もう少し手軽にビットコインが始められるアプリケーションも出しながら、ちょっとした時間にトレードで使って頂き、

お金をどこかに送るところで使われるサービスを行っている。

(全体は会員のみ公開)

パネルディスカッション

(三島氏)

先ほどの中では話さなかったことですけれども、いろんな仮想通貨が出てきているのですね。イーサリアムはなんだという話もありますし、それからこの間 The DAOというのもあったわけですね。Ripple というのも去年ありました。本来、お客さんに推奨しても良いものなのかどうかというコインも巷にあふれているのですね。

いろんなセミナーもあるということでございますので、そういうところについてもざっくばらんに議論して行きたいなと思います。

まず一つ、柏森さんにお聞きしたいのですけれども、先ほど 500 ミリオン以上の時価総額のものであれば取り扱い通貨を検討するというお話をされましたが、上位5 位くらいまでの通貨で、ビットコインとイーサリアム以外で検討をしていらっしゃる通貨とか何かございますか。

(Quoine Pte.Ltd 柏森氏)

当然検討して行きますね。

500 ミリオンですけれども、ある程度実証されているということが重要ですね。

例えば東証に 1 部、2 部、店頭があるように、流動性が担保出来ない、マーケットメイクはできないけれども扱うのは今後検討して行く可能性はあります。そうなると、スプレッドはタイトではないが、来年には時価総額 100 億というのも扱うかもしれないですし、そこら辺は見ながら行きたいと思っています。

ちなみに、The DAO の方も検討の遡上として挙がっていました。

ただ、コードのブリッジがあり、使っていなくてよかったというのはあるのですけれども、まず指標としていくつかあるのです、時価総額だけではないのですね。

例えば仮想通貨の最初の保有者が誰かというのが重要になってきまして、仮想通貨を新たに作るインセンティブは何かというところがあると思うのですね。

(レジュプレス株式会社 大塚氏)

私たちも非常に近くて、運営元がオープンコミュニティで運営されているかどうかというのは一個のポイントかなと思っていまして、大量に保有していて大きく権限を持って仕様とか変えられることになってしまうと、そこにリスクが残ってしまうので、やはりそこの運営がオープンコミュニティの中で運営されているかというところがキーなポイントになっていまして、あとは流動性ですね。

多くのところが流動性として時価総額が大きくなってくると、我々としての取扱う可能性があるなというところだったりとか、あとは自分たちの開発コストとかもあるので、イーサリウムの取扱いを始めておくと、イーサリウム上で発行されるような仮想通貨というか、トークンに関しては開発工数とかもですね、非常に少なく開発で対応できたりもするので、その辺を加味しながら流動性に対して、どれだけのユーザーのデマンドがあるかに対して、独自に判断して対応して行っている。

(全体は正会員・特別会員のみ公開)

フリーディスカッション

(株式会社マネーパートナーズ 奥山氏)

質問は、増島先生になるのですが、何でも取り扱わせても良いだろうというのは、今後仮想通貨が普及して行く中でも、そういうわけにもいかないだろうという事で、業者がそれを各々勝手に決められる、ないしは、書きこんでしまえばいいという話になるのか、それとも、第三者的に自主規制団体としてホワイトペーパーなり、目論見書なりというようなところを見せていく必要があるのか。

取り扱うべき通貨が利用者や当事者の為になるのかということに対して、一般化させて普及させたいのであれば、フレームワークの最小限のものは必要ではないかと思い、今回資金決済法で現物が手当てされたわけですけれども、現物の仮想通貨を誰が扱っていいとか、誰がこれは大丈夫だよと言うのかというのは社会的な影響がすごくあるような気がしていて、その辺についてのご見解はどうでしょうか。

(増島氏)

非常に難しい問題ですけれども、法令になった時の利用者保護は、例えば金商業の利用者(特に特定投資家でない一般投資家と想定)と、仮想通貨取引所における利用者とで、法律が想定しているこうした一般の利用者というものの水準に差があるのかと言われると、そこに差を設けるという発想でルールは作られてはいないと思っています。

何を申し上げているかというと、例えばクラウドファンディングが金商法の中に入り、少額電子募集取扱事業者という類型が出てきたのですけれども、投資型クラウドファンディングで株を買う投資者の属性と、取引所で普通に株を買う投資者の属性は、実務的には結構違うはずなのですね。

しかし、仕組みを作る側からすると、どちらも無色透明な一般投資家ということになるので、どちらも発行会社から株を買うのに一方はこうで他方はこう、という形で取扱いの差異を設けることというのは、なかなか難しい。

つまり、資金決済法における仮想通貨取引所の利用者はリスク耐性が高いと行政が勝手に想定して、緩い自己責任原則で良いという基準は法制レベルでは立てられないだろうということがまず 1 点です。そうすると監督指針を含めた実務の運用のレベル感が重要になるわけですが、結局のところ担い手である担当官はローテーションをしていて、その中で一般投資者に対する保護目線をそう変えられるものではない。結局、仮想通貨取引所の利用者についても、金融法制で一般に「投資者保護」と呼ばれているもの並みの保護体制が運用上も要求されるのではないかというのが1 点です。

ただ、こうしたルールをどこで実装するのかは法律ごとに異なっていて、仮想通貨について特に当局からのメッセージで出ている部分として、今後創設される自主規制機関に依拠したいということがあります。

これはイノベーションの促進という観点を含めて言っていると理解はしていますが、今お話したような難しい問いは、自主規制機関ルールとして定めるべしという形で民間の方に投げ返される論点である可能性があるように思います。

(全体は正会員・特別会員のみ公開)